携程“拿去花”:爽约后崩盘?

携程“拿去花”产品近几年快速扩张,用户群体庞大,随之而来的还款问题也日益凸显。表面上看,“拿去花”是携程推出的先享后付消费服务,与蚂蚁花呗、京东白条类似,通过预先给予用户信用额度,在预订酒店、机票等服务时使用,然后按期还款。但实质上,携程“拿去花”与传统消费金融存在差异,其背后关联的蜂鸟金融有限公司并非银行,而是依托平台搭建的消费信贷公司。这种模式使得风险控制的边际成本相对较低,信用评估也可能存在偏差,导致部分用户在享受便利的同时,陷入了无法按时还款的困境。用户无法还款的原因错综复杂,既有个人财务状况突变,也有平台风控滞后和催收手段激进等因素叠加影响。

“拿去花”还款困难的深层原因在于其产品设计与用户认知存在脱节。不少用户在注册时并未完全理解“拿去花”的实质,误以为是携程平台内的优惠券或折扣,在使用后才意识到这是一种信用贷款。这种认知偏差导致用户在使用时缺乏警惕,过度消费,超出自身还款能力。其次,携程在产品推广过程中,更多强调“0元购”、“立减”等营销噱头,弱化了贷款的风险提示。加之“拿去花”的额度通常较高,部分用户习惯于利用高额信用来进行消费,一旦遇到经济压力,还款负担自然加重。平台对于用户资质审核和还款能力评估不足,也加剧了风险。用户在申请“拿去花”时可能只经过简单的身份验证和消费记录分析,并未进行全面的财务状况评估。

催收手段的激进性也成为用户深感困扰的焦点。部分用户反映,一旦逾期,携程的催收力度非常大,甚至包括频繁的电话、短信催促,以及向用户亲友、单位进行联系,严重侵犯了用户的个人隐私。虽然平台有权采取合法的催收手段,但过度催收不仅无法有效解决问题,反而容易激化矛盾,导致用户情绪激愤,甚至采取极端行为。值得注意的是,很多用户表示在申请“拿去花”时并未仔细阅读协议条款,对逾期还款的后果和催收方式缺乏了解。这提醒我们,消费者在使用任何金融产品时,务必仔细阅读条款,了解自身权益和义务。

除了用户自身和平台责任外,外部监管环境也对“拿去花”的风险控制起着重要作用。近年来,监管部门对消费金融行业的监管力度不断加强,要求平台提升风险控制水平,规范催收行为,保护消费者权益。然而,由于消费金融行业的创新速度较快,监管政策的制定和实施往往存在滞后性。如何平衡创新发展和风险防范,是监管部门面临的挑战。针对“拿去花”等先享后付产品,监管部门需要进一步完善相关法规,明确平台责任和用户义务,规范产品设计和营销行为,建立健全的风险预警和处置机制。同时,平台也应主动拥抱监管,加强合规建设,提升风险管理能力。

事实上,“拿去花”问题并非个例,而是整个先享后付行业普遍面临的挑战。任何信用消费产品都存在风险,平台需要更加审慎地评估用户资质,加强风险控制,避免过度放贷。用户也应理性消费,量力而行,避免陷入债务危机。携程作为大型互联网平台,在解决“拿去花”还款问题上,除了积极配合监管,还应主动承担社会责任,推出更加人性化的解决方案,例如延长还款期限、减免部分利息、提供财务咨询等,帮助用户渡过难关。更重要的是,需要建立起一个健康的消费金融生态,让信用消费真正服务于用户,而不是成为一种负担。

相关文章

美团月付巧妙提现攻略

随着金融科技的发展,各类消费信贷产品层出不穷,美团月付便是其中一种备受关注的信用支付工具。它通过将用户的日常餐饮和生活服务消费整合在一起,并提供分期付款的功能,极大地提升了用户的生活便利性。然而,在这...

美国收回多名巴西官员签证

美国国务院的行动表明,签证政策已成为大国博弈的新战场。此次取消巴西多名官员签证的举措,表面上是移民审查的常规操作,实则暗含对巴西外交姿态的精准反击。巴西总统卢拉政府近期在联合国气候峰会上的发言,被美方...

分期额度能提现吗?揭秘背后规则

分期购物额度的本质是金融机构基于用户信用评估后授予的临时性支付权限,其核心逻辑在于将消费场景与资金使用绑定。多数平台明确禁止将额度提现,原因在于提现行为会打破资金用途的定向性,增加坏账风险。例如信用卡...

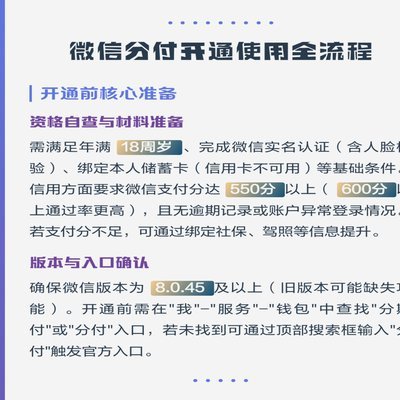

微信分付里的钱如何用得更聪明

微信分付,最初被视为便捷的账目结算工具,但其真正的价值远不止于简单的转账。要真正挖掘“里面的钱”的潜力,需要转变思维,将其视为一个整合个人财务流动的枢纽。传统上,人们习惯将微信分付用于日常的零星消费、...

分期乐额度怎么提高?

想要了解如何获取分期乐的额度,可以从以下几个方面入手: 首先,提高个人信用评分是基础。分期乐会根据借款人的个人信息、信用历史等因素来评估其信用等级,并据此确定可获得的额度大小。因此,保持良好的还款记...

白条取现的正规方式

白条作为消费金融工具,其设计初衷是为用户提供短期信用支付解决方案。平台通过算法模型评估用户信用状况,赋予相应的额度和还款周期。但需注意,白条的核心功能是消费分期而非现金提取。用户若试图通过套现行为获取...