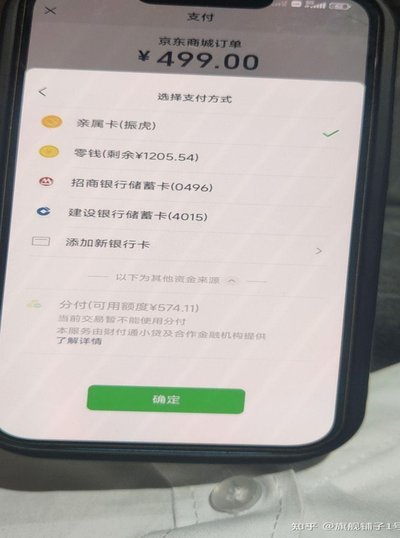

借款入口去哪儿了?揭秘背后原因

“借款入口”的消失,绝非简单的技术故障或页面更新。它更是一个关于数字金融服务迭代、监管压力以及用户行为路径重塑的复合性指标。当用户在某个特定节点寻找熟悉的“申请贷款”按钮时,感到其踪迹斑驳,这实际上揭示了整个借贷产品设计正在经历一次深刻的去显性化(De-materialization)。平台方不再满足于提供一个醒目、可点击的入口,而是将资金需求这一行为嵌入到更复杂的金融生命周期管理系统之中。这种重构,核心诉求是提升风控的颗粒度,并确保每一笔信贷行为都能追溯其触发点和风险模型,极大地增加了用户的感知难度,也提高了平台的运营壁垒。

其次,我们必须从宏观监管环境的角度解构这一现象。金融合规的刚性约束是导致用户触达路径改变的最主要外部推力。过去简单粗暴、追求高曝光率的“一步到位”借款入口模式,在日益严格的数据留存和反洗钱要求下,已经变得不可持续。现在的风控模型要求平台必须从贷前多个环节——包括信用评估、资金来源核实乃至用户行为模式分析——同步介入,而非简单地通过一个开关按钮启动流程。因此,“借款入口”的消退,本质上是监管要求将信贷决策权和风险控制点前置化,迫使产品设计从单一的操作执行界面,升级为多维度的、需完成一系列验证步骤的生态系统节点。

更深层次来看,这标志着数字借贷模式正在由“需求驱动”转向“信用赋能”。用户不再是被动地进入一个入口去寻找资金,而是主动让平台基于其生活场景和经济行为,获得预先评估并具备使用资格的信贷额度。这种机制的优化体现为所谓的“隐形金融服务”。贷款权限不再是一个单一、显性的按钮,而内化成了用户主页面的数据流之一,与会员积分、账户活跃度和其他增值服务打包销售。平台将通过构建全方位的资产画像来完成用户的心理诱导和流程衔接,目标是让用户认知到“钱”是随场景一同出现的资源,而不是需要专门前往某个页面获取的物品。

最终,对于普通用户而言,理解借款入口的迁移路径,必须从关注按钮本身转移到理解金融服务的底层逻辑变化上。寻找一个特定的物理入口已经过时,未来的信贷体验将更加依赖于智能化的服务提醒、情境化的产品推荐和自动化的风险评估触发器。专业的金融参与者正在往“全周期管理”和“预警机制”发展:系统会主动在用户即将做出某个消费决策(如大额交易或教育缴费)时,同步展示可匹配的信贷方案,这种“按需唤醒式服务”取代了传统的、等待点击的固定入口。把握这一底层逻辑的变化,才能真正顺势掌握未来数字金融服务的脉络走向。

相关文章

精细化消费新模式

享花卡,这个看似古朴的会员制度,实则代表着一种精细化消费和对生活品质的追求。它并非单纯的“花卡”,而是一个基于社区运营、权益兑换和个性化服务的平台,其核心在于构建一个由忠实用户组成的闭环。深入研究,你...

得物分期提现新模式解析

得物分期提现,作为一种新型的消费金融模式,在当下电商环境下越来越受到消费者的青睐。它不仅简化了购物流程,还让购买力得到进一步释放,消费者可以通过分期支付的方式享受商品或服务,待还款周期结束后,再一次性...

分付提现能实现吗?

关于“分付可以提现吗”这个问题,实际上需要从多个角度来探讨和分析。首先,我们需要明确的是,“分付”并不是一个通用的支付工具或金融产品名称,而是可能特指某些平台内部的一种虚拟货币或者积分系统。因此,在讨...

分期乐额度怎么提高?

想要了解如何获取分期乐的额度,可以从以下几个方面入手: 首先,提高个人信用评分是基础。分期乐会根据借款人的个人信息、信用历史等因素来评估其信用等级,并据此确定可获得的额度大小。因此,保持良好的还款记...

花呗安全使用指南

随着互联网金融的普及,越来越多的人选择使用花呗这类信用消费工具进行日常购物。然而,在享受便利的同时,如何安全地使用花呗成为了许多人关注的问题。对于一些特定情境下的“套现”行为,我们必须保持警觉,因为这...

乐分期额度能套现?不切实际的幻想

乐分期的购物额度是否能套现,是一个近年来在理财社区和社交媒体上频繁被讨论的话题。理解其可行性并非简单地判断是否可以像直接借贷那样提取现金,而是需要深入剖析乐分期平台的运作模式、实际的资金流动以及用户承...