花呗提现后有利息吗?

花呗作为支付宝推出的信用支付工具,其核心逻辑是基于用户信用额度的延期消费。当用户通过花呗完成交易后,系统会根据用户的信用评分和历史行为动态评估额度。值得注意的是,花呗的利息机制并非直接与提现行为挂钩,而是建立在逾期还款的基础上。若用户在账单日未完成全额还款,系统将按照日利率0.05%计算逾期利息。这种利息计算方式与提现操作本身无直接关联,更多取决于用户的还款行为是否及时。

从资金流转角度看,花呗提现到银行卡的操作本质上是将信用额度转化为现金。这一过程通常不产生额外费用,但需明确的是,提现后的资金使用仍受原有账单周期约束。若用户在提现后未在还款日前偿还欠款,系统会自动触发利息计算。这种利息属于逾期违约金范畴,而非提现本身的附加成本。值得注意的是,部分用户可能误将提现操作与利息产生关联,实则两者属于不同的财务行为节点。

在利息计算细节层面,花呗的逾期利息采用复利计算模式。例如用户在还款日次日才还清欠款,系统会根据逾期天数逐日累加利息。这种计算方式与信用卡利息机制相似,但存在两个关键差异:一是花呗的免息期通常为30天,而信用卡普遍为20-50天;二是花呗的利息计算起点以账单日为准,而非交易日。这种设计使得用户在规划还款时间时需特别关注账单日与还款日的时间差。

对于实际应用中的风险提示,建议用户建立清晰的还款计划。若需将花呗资金用于紧急支出,应优先考虑提前还款而非提现,以避免因资金周转导致的逾期风险。同时,需注意部分商户可能通过分期付款等方式变相收取手续费,这与花呗本身的利息计算无直接关联。用户在使用过程中应仔细核对账单明细,区分不同费用项的产生条件。

在优化资金使用效率方面,建议用户结合自身现金流状况制定还款策略。例如在账单日后的还款宽限期内,可将资金用于短期应急需求,待资金充裕后再偿还花呗欠款。这种操作模式既能避免逾期利息,又能实现资金的灵活调配。同时,需警惕部分第三方平台以"花呗提现"为名收取服务费的情况,建议优先选择支付宝官方渠道完成资金流转。

相关文章

美国收回多名巴西官员签证

美国国务院的行动表明,签证政策已成为大国博弈的新战场。此次取消巴西多名官员签证的举措,表面上是移民审查的常规操作,实则暗含对巴西外交姿态的精准反击。巴西总统卢拉政府近期在联合国气候峰会上的发言,被美方...

鹿优选先享卡动态提现利率解析

提现利率作为鹿优选先享卡的核心收益指标,其设计逻辑暗含平台对资金流动性的精准把控。该利率并非固定数值,而是通过动态算法结合市场资金成本、用户活跃度及风险溢价进行实时调整。例如在流动性紧张周期,平台可能...

微信商家收款码申请全攻略

微信商家收款码的申请涉及多个技术与合规环节,其核心在于通过微信支付商户平台完成身份验证与接口对接。首先需准备营业执照副本、法人身份证正反面及银行对公账户信息,这些材料构成基础信任背书。注册流程需在微信...

分期乐额度怎么提高?

想要了解如何获取分期乐的额度,可以从以下几个方面入手: 首先,提高个人信用评分是基础。分期乐会根据借款人的个人信息、信用历史等因素来评估其信用等级,并据此确定可获得的额度大小。因此,保持良好的还款记...

白条取现的正规方式

白条作为消费金融工具,其设计初衷是为用户提供短期信用支付解决方案。平台通过算法模型评估用户信用状况,赋予相应的额度和还款周期。但需注意,白条的核心功能是消费分期而非现金提取。用户若试图通过套现行为获取...

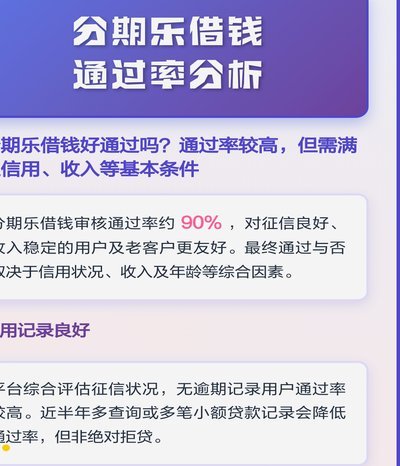

工商分期乐靠谱吗?看完这篇再说

### 分期乐平台的背景与业务模式 工商分期乐作为一个在线借款平台,自成立以来便在市场上引起了广泛关注。其主要业务是为消费者提供便捷的消费贷款服务,允许用户在购买商品或服务时分月支付本金和利息。这种...