商品贷背后的秘密:一场资本游戏

商品贷变现,其表象是一个简单的抵押贷款过程,但其内核深处的运作逻辑,本质上是一套高度依赖信息不对称和快速周转的资本循环模型。它远非简单的资金借贷关系,而更像是在资产流通环节植入的一个高频、多层的现金流加速器。整个套路的精妙之处在于将原本沉睡在商品货架上的“实物价值”,通过金融杠杆瞬间转化为可以支配的“现金流”。这种变现过程的核心逻辑,是利用商品自身的流通属性,将其暂时性地剥离商品经济的周期,直接嵌入到短期资本周转的路径中,从而为参与方创造出看似高效、实则风险极高的现金流假象。

其运作机制的肌理,建立在“估值锚点”的操纵上。真正的价值评估,从来不是单一基于商品的账面净值,而是建立在对需求侧、供应链速度和资金回收周期(Turnover Rate)的预设模型之上。变现的每一步,都在不断地抬高资产的“临时信用溢价”。资金流向并不是单向的,它是一个三角博弈:借款方(周转者)试图将商品价值的最大化摊平到最短的资金周转周期;资金方(放贷方)追求的不是本金安全,而是极高的流水频率;而平台方则扮演着透明度最低的流量撮合器。这种结构,使得风险从最初的“实物不确定性”,迅速转移到了“周转模型是否崩塌”的系统性风险上,成为整个套路最大的利润区。

从更宏观的金融结构视角审视,这种行为的核心是变相的供应链票据化和资产剥离。它突破了传统抵押物信贷的物理限制,将“未来出售产生的现金流”作为主要的信用支撑点,而非商品本身的价值。这种模式极大地依赖于借款方提供的高度透明化、可量化的库存数据。当一个商品贷被描绘成一套高效的供应链资金循环机制时,实际上它扮演了“资金回笼的助推器”,其副作用则是极易形成资金过度集中、泡沫化的风险。一旦整个供应链的某个关键节点发生停滞,整个基于商品贷变现模式构建的资金网络,会瞬间出现连锁的偿债压力,暴露出系统底层对“持续高速周转”的结构性渴求。

最终,理解商品贷变现这套“套路”,必须将焦点从“能否拿到钱”转移到“资金退出机制的可靠性”上。真正的套利点,在于其高频、高杠杆的周转性,而不是最初的贷款金额。它利用的是市场参与方对于“快速回款”的极度渴望,建立了一个资金逐级推进、层层叠进的虚拟信用体。这种模式的专业危险性在于,它往往掩盖了真实的市场供需关系,将周转的压力和系统性风险,具化成了一个可量化的“贷款利息”或“手续费”。因此,从业者必须洞察到,这个机制最大的陷阱,始终是其无限循环的假象:即无论商业环境如何变化,它都假设了一个持续、完美的、高速的商品消化周期的存在。

相关文章

创新“先享后付”模式背后的机遇与挑战

享花卡作为新兴消费金融平台,其核心逻辑建立在“信用前置”与“场景嵌入”的双重驱动上。该平台通过与线上线下商户的深度合作,将分期支付服务嵌入消费链条,用户在购物时可选择分期付款,资金由平台先行垫付。这种...

得物分期提现新模式解析

得物分期提现,作为一种新型的消费金融模式,在当下电商环境下越来越受到消费者的青睐。它不仅简化了购物流程,还让购买力得到进一步释放,消费者可以通过分期支付的方式享受商品或服务,待还款周期结束后,再一次性...

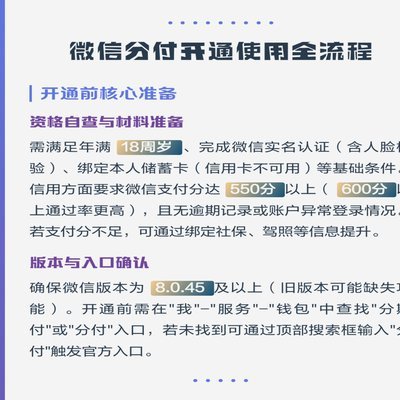

微信分付里的钱如何用得更聪明

微信分付,最初被视为便捷的账目结算工具,但其真正的价值远不止于简单的转账。要真正挖掘“里面的钱”的潜力,需要转变思维,将其视为一个整合个人财务流动的枢纽。传统上,人们习惯将微信分付用于日常的零星消费、...

花呗生态:机遇与挑战

“套花呗的app”这个概念,在金融科技领域,远不止是简单的复制粘贴,它触及了平台生态、用户行为、风险控制以及监管合规等核心问题。这种现象的出现,实际上是用户对现有金融产品的认知深化和需求多元化带来的结...

如何有效提升白条额度?

信用额度的动态调整机制本质上是平台基于用户行为数据的智能评估。当用户出现频繁小额分期、短期账单周转等行为时,系统会通过消费频次与金额的关联性判断其资金需求强度。值得注意的是,平台算法更倾向于识别稳定消...

为何刷不出来?

系统限制与风控机制是核心矛盾点。用户在申请额度时,平台往往基于信用评估设定上限,但实际使用时,系统会通过实时风控模型动态调整可用额度。这种机制导致用户在申请时看到的额度与实际可刷出的金额存在偏差,本质...