美团月付如何换现金

美团月付的“变现”需求,本质上是消费信贷额度与个人流动性缺口之间的一次错配。当原本用于即时消费的授信额度,被用户试图转化为可流动的现金资产时,这种行为便脱离了支付工具的初衷,转而进入了一个隐蔽的“资金转移”逻辑。这种需求往往出现在用户面临短期现金流紧张,却拥有较高信用额度的场景下,其核心驱动力在于对信贷额度二次分配的渴望。

这种转化过程通常依托于一个非官方的中间交易链路。其运作逻辑并非直接的银行转账,而是通过第三方中介,利用美团月付的支付功能完成对特定商品、充值卡或服务费用的支付,随后由中介完成资金的结算与返还。在这个环节中,中介扮演了“流动性供给者”的角色,通过承担复杂的支付路径,将数字化的支付额度拆解并转化为银行卡里的余额,但这种链路的每一个节点都隐藏着极高的操作风险。

拆解这种转化路径时,不可忽视的“成本”远不止于显性的手续费。在所谓的“换现”过程中,手续费的高昂程度往往与资金流转的复杂程度成正比,这实际上是用户在为中介承担的交易风险支付“风险溢价”。这种成本结构极其不稳定,极易受到平台风控策略变化、支付通道结算延迟以及中介信誉波动的影响。对于使用者而言,看似是获取了现金,实则是在进行一场信息极度不对称的博弈。

从监管与平台风控的角度审视,这种行为正处于美团及其支付生态的严密监测之下。美团的算法模型通过识别异常的支付频率、商户类目偏移以及支付链路的逻辑断层,能够精准捕捉到这种“非消费性”的支付特征。一旦被判定为违规套现或资金洗钱风险,用户面临的不仅是额度被冻结、支付功能被关停,甚至可能导致整个美团账户信用评级的崩塌,这种信用资产的不可逆损失,往往远超短期获得的现金收益。

最终,这种“变现”行为的本质是一场高风险的金融套利。它依赖于平台风控漏洞与中介渠道的脆弱性,构建了一个极不稳定的资金循环。对于任何试图通过此类路径解决流动性问题的行为,都必须意识到其背后潜伏的资金链断裂风险与法律合规红线。在信用消费日益数字化的今天,额度的本质是消费便利,而非隐形贷款,试图打破这一底层逻辑的行为,最终往往会陷入代价沉重的信用泥潭。

相关文章

便荔卡包额度为何没了?几大原因解析

关于“便荔卡包现在怎么没额度”的问题,背后可能隐藏着多个原因。首先需要明确的是,“便荔卡包”是一个特定的金融产品名称,属于微众银行旗下的信用卡服务之一。这类卡片通常提供灵活便捷的资金周转功能,但在实际...

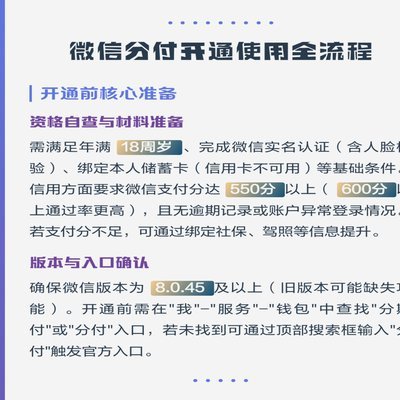

微信分付里的钱如何用得更聪明

微信分付,最初被视为便捷的账目结算工具,但其真正的价值远不止于简单的转账。要真正挖掘“里面的钱”的潜力,需要转变思维,将其视为一个整合个人财务流动的枢纽。传统上,人们习惯将微信分付用于日常的零星消费、...

白条取现周期揭秘

白条取现的还款周期并非绝对固定,其核心逻辑与资金流动性管理密切相关。根据蚂蚁集团2023年财报披露的数据,白条用户平均资金周转率已突破3.2倍,这意味着平台通过算法模型对用户的还款能力进行动态评估。当...

现金卡App官方入口安全指南

找到现金卡App官方入口,并非一件容易的事情。随着各类理财、返利应用的涌现,正版与山寨之间的界限日益模糊。许多用户在搜索过程中,经常陷入混乱,下载到风险极高的盗版应用,不仅泄露个人信息,还可能遭受经济...

携程拿去花套现方法解析

近年来,携程平台上出现了一种名为“拿去花”的金融服务产品。该服务旨在为用户提供信用卡账单分期付款或提前消费的便利方式。然而,在实际使用过程中,有部分用户发现了一些所谓的“套现”方法,即通过特定的操作手...

花呗分期手续费详解

花呗分期套现的手续费本质上是平台对资金流转的定价机制。根据支付宝官方披露的数据,常规分期手续费率为0.6%-1.2%不等,具体数值与分期期数呈正相关。以6期为例,单期手续费约0.8%-1.5%,总手续...